Inhaltsverzeichnis

- Warum die Immobilienfinanzierung entscheidend ist

- Immobilienfinanzierung einfach erklärt: Grundlagen

- Aufbau der Immobilienfinanzierung verständlich erklärt

- Wie viel Eigenkapital Sie wirklich brauchen

- Kaufnebenkosten bei einer Immobilie realistisch einplanen

- Monatliche Rate berechnen und richtig einschätzen

- Ablauf der Immobilienfinanzierung Schritt für Schritt

- Kreditwürdigkeit und Prüfung durch die Bank

- Finanzierung ohne Eigenkapital: Chancen und Risiken

- Einfluss der Finanzierung auf Kaufentscheidung und Preis

- FAQ zur Immobilienfinanzierung

- Zusammenfassung und nächste Schritte

Warum die Immobilienfinanzierung entscheidend ist

Die Immobilienfinanzierung ist einer der wichtigsten Bausteine beim Kauf einer Immobilie und entscheidet maßgeblich darüber, ob ein Kauf erfolgreich abgeschlossen wird oder nicht. In meiner täglichen Arbeit als Immobilienmakler sehe ich immer wieder, dass nicht die Immobilie selbst das Problem ist, sondern die Finanzierung.

Ein typischer Fall aus der Praxis ist folgender: Ein Käufer findet die perfekte Immobilie, die Besichtigung läuft gut, der Preis ist akzeptiert und dann scheitert alles kurz vor dem Notartermin an der Finanzierung. Oft liegt es daran, dass die monatliche Belastung falsch eingeschätzt wurde oder die Bank die Kreditwürdigkeit anders bewertet als erwartet.

Gerade im aktuellen Immobilienmarkt in Deutschland ist eine solide Planung entscheidend. Banken prüfen genauer, Zinsen haben sich verändert und Käufer müssen ihre finanzielle Situation realistischer einschätzen als noch vor einigen Jahren. Wer seine Immobilienfinanzierung von Anfang an richtig aufstellt, spart nicht nur Geld, sondern auch Zeit und Nerven.

Wenn Sie aktuell überlegen, eine Immobilie zu kaufen, finden Sie hier passende Angebote und Unterstützung: Immobilie kaufen.

Immobilienfinanzierung einfach erklärt: Grundlagen

Die Immobilienfinanzierung besteht im Kern aus einem Immobilienkredit, der über viele Jahre zurückgezahlt wird. Dabei spielen mehrere Faktoren zusammen, die gemeinsam die gesamte Finanzierung bestimmen.

Zu den wichtigsten Elementen gehören das Eigenkapital, der Kreditbetrag, die Zinsen und die Tilgung. Zusätzlich müssen Kaufnebenkosten berücksichtigt werden, die häufig unterschätzt werden. Eine Baufinanzierung einfach erklärt bedeutet daher immer, alle diese Faktoren gemeinsam zu betrachten und nicht isoliert zu bewerten.

Viele Käufer konzentrieren sich ausschließlich auf die monatliche Rate, ohne das Gesamtbild zu verstehen. In der Praxis führt das oft zu Fehlentscheidungen. Eine durchdachte Finanzierungsstrategie berücksichtigt immer sowohl die kurzfristige Belastung als auch die langfristige Entwicklung.

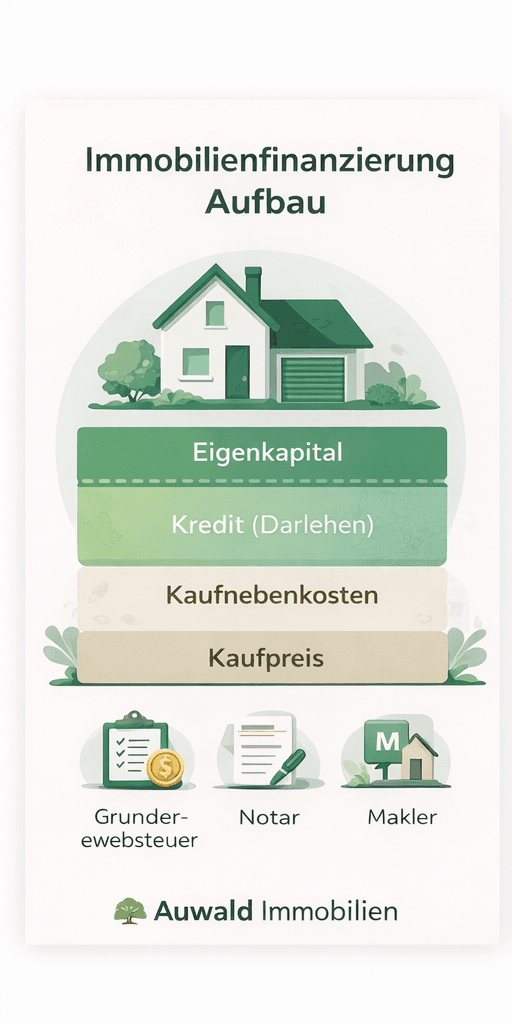

Aufbau der Immobilienfinanzierung verständlich erklärt

Die Grafik zeigt den typischen Aufbau einer Immobilienfinanzierung. In der Praxis setzt sich diese aus mehreren Bausteinen zusammen, die gemeinsam den Gesamtbetrag ergeben.

Der Kaufpreis bildet die Grundlage. Hinzu kommen die Kaufnebenkosten der Immobilie, wie Grunderwerbsteuer in Deutschland, Notarkosten und mögliche Maklerkosten. Diese Kosten werden in den meisten Fällen aus Eigenkapital bezahlt.

Der verbleibende Betrag wird über einen Immobilienkredit finanziert. Je höher Ihr Eigenkapital ist, desto geringer fällt der Kredit aus und desto bessere Konditionen erhalten Sie in der Regel von der Bank.

Aus meiner Erfahrung ist genau dieser Punkt entscheidend. Käufer mit klar strukturierter Finanzierung und ausreichendem Eigenkapital haben deutlich bessere Chancen, ihre Wunschimmobilie zu sichern.

Wie viel Eigenkapital Sie wirklich brauchen

Das Eigenkapital ist einer der wichtigsten Faktoren bei der Immobilienfinanzierung. Es beeinflusst nicht nur die Höhe des Kredits, sondern auch die Zinsen und die gesamte finanzielle Stabilität.

Grundsätzlich empfehle ich, mindestens die Kaufnebenkosten aus Eigenkapital zu decken. In vielen Fällen ist es sinnvoll, darüber hinaus weiteres Eigenkapital einzubringen, um die monatliche Belastung zu reduzieren.

In der Praxis zeigt sich, dass Käufer mit höherem Eigenkapital deutlich entspannter durch den gesamten Prozess gehen. Sie erhalten bessere Konditionen und haben mehr Sicherheit bei unerwarteten Entwicklungen.

Kaufnebenkosten bei einer Immobilie realistisch einplanen

Ein häufiger Fehler ist die Unterschätzung der Kaufnebenkosten. Diese bestehen aus mehreren Bestandteilen und können einen erheblichen Anteil am Gesamtpreis ausmachen.

Dazu gehören unter anderem die Grunderwerbsteuer in Deutschland, Notarkosten und gegebenenfalls Maklerkosten. Diese Kosten müssen in der Regel aus Eigenkapital gedeckt werden und werden von Banken nicht vollständig finanziert.

In meiner Beratung stelle ich immer wieder fest, dass genau dieser Punkt übersehen wird. Eine saubere Planung dieser Kosten ist jedoch entscheidend für eine stabile Finanzierung.

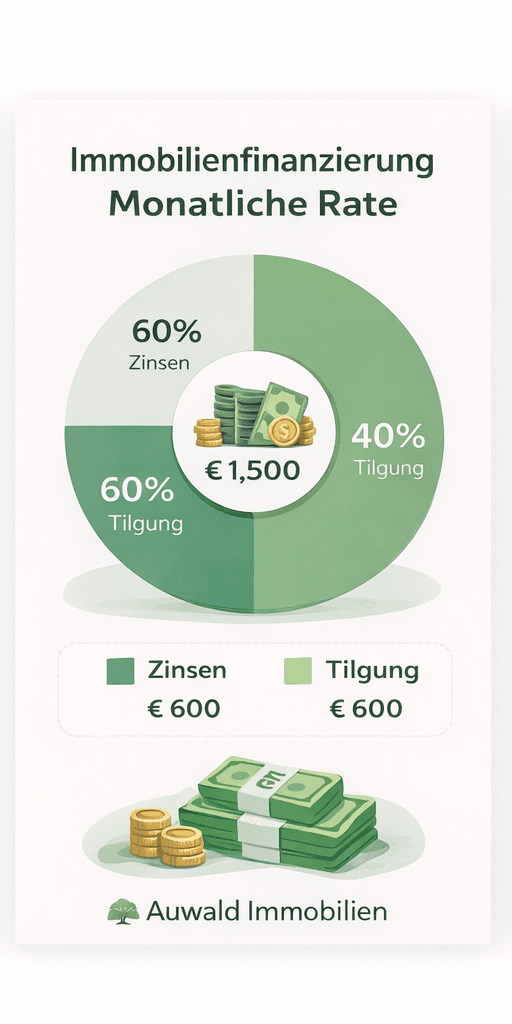

Monatliche Rate berechnen und richtig einschätzen

Die monatliche Rate ist das, was Käufer am meisten beschäftigt. Sie setzt sich aus Zinsen und Tilgung zusammen und bestimmt die laufende Belastung über viele Jahre.

Wie in der Grafik dargestellt, verteilt sich die Rate auf diese beiden Komponenten. Während die Zinsen die Kosten für den Kredit darstellen, sorgt die Tilgung dafür, dass die Schulden reduziert werden.

Wichtig ist, dass die Rate langfristig tragbar ist. Die Haushaltsrechnung der Bank prüft genau, ob Ihr Einkommen und Ihre Ausgaben im Gleichgewicht stehen. Eine realistische Einschätzung ist hier entscheidend.

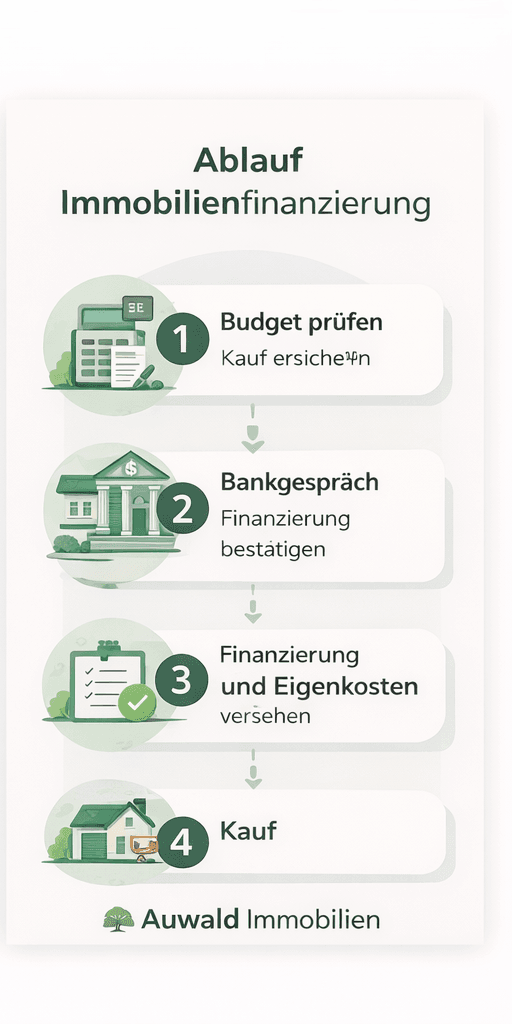

Ablauf der Immobilienfinanzierung Schritt für Schritt

Der Ablauf der Immobilienfinanzierung folgt in der Praxis einem klaren Schema. Zunächst wird das Budget geprüft und die finanzielle Situation analysiert. Anschließend erfolgt das Gespräch mit der Bank, in dem die Finanzierung strukturiert wird.

Nach der Finanzierungszusage kann die Immobilie verbindlich reserviert werden. Der letzte Schritt ist der Notartermin, bei dem der Kauf offiziell abgeschlossen wird.

In meiner täglichen Arbeit sehe ich, wie wichtig dieser strukturierte Ablauf ist. Käufer, die diesen Prozess verstehen und vorbereiten, haben deutlich bessere Chancen, ihre Immobilie erfolgreich zu erwerben.

Kreditwürdigkeit und Prüfung durch die Bank

Die Kreditwürdigkeit ist einer der entscheidenden Faktoren bei der Immobilienfinanzierung. Banken prüfen dabei Einkommen, Ausgaben und finanzielle Stabilität.

Die Haushaltsrechnung der Bank stellt sicher, dass die monatliche Rate dauerhaft tragbar ist. Zusätzlich wird die allgemeine finanzielle Situation bewertet.

Eine gute Vorbereitung auf dieses Thema erhöht die Chancen auf eine erfolgreiche Finanzierung erheblich.

Finanzierung ohne Eigenkapital: Chancen und Risiken

Eine Finanzierung ohne Eigenkapital ist grundsätzlich möglich, jedoch mit höheren Risiken verbunden. Banken verlangen in solchen Fällen meist höhere Zinsen und strengere Voraussetzungen.

In der Praxis rate ich dazu, diese Option nur sehr bewusst zu wählen. Die langfristige Belastung ist deutlich höher und das Risiko steigt.

Einfluss der Finanzierung auf Kaufentscheidung und Preis

Die Immobilienfinanzierung beeinflusst nicht nur den Käufer, sondern auch den Verkaufsprozess. Käufer mit gesicherter Finanzierung werden von Verkäufern bevorzugt, da sie Sicherheit bieten.

In vielen Fällen entscheidet die Finanzierungsbestätigung darüber, wer den Zuschlag erhält. Eine solide Finanzierung kann daher ein entscheidender Wettbewerbsvorteil sein.

Wenn Sie überlegen, Ihre Immobilie zu verkaufen, finden Sie hier alle wichtigen Informationen: Immobilie in Augsburg verkaufen.

FAQ zur Immobilienfinanzierung

Wie viel Eigenkapital braucht man für eine Immobilie

In der Regel sollten mindestens die Kaufnebenkosten aus Eigenkapital gedeckt werden.

Kann man eine Immobilie ohne Eigenkapital finanzieren

Ja, jedoch ist dies mit höheren Kosten und Risiken verbunden.

Wie wird die monatliche Rate berechnet

Die Rate setzt sich aus Zinsen und Tilgung zusammen.

Was prüft die Bank bei der Finanzierung

Einkommen, Ausgaben und Kreditwürdigkeit.

Welche Fehler sollte man vermeiden

Unrealistische Planung und fehlende Rücklagen.

Zusammenfassung und nächste Schritte

Die Immobilienfinanzierung ist ein komplexes Thema, das jedoch mit der richtigen Struktur und Vorbereitung gut planbar ist. Wer Eigenkapital realistisch einschätzt, Kaufnebenkosten berücksichtigt und die monatliche Belastung richtig kalkuliert, schafft die Grundlage für einen erfolgreichen Immobilienkauf.

Wenn Sie eine individuelle Einschätzung Ihrer Situation wünschen oder Unterstützung bei Ihrem Vorhaben benötigen, können Sie hier direkt Kontakt aufnehmen.